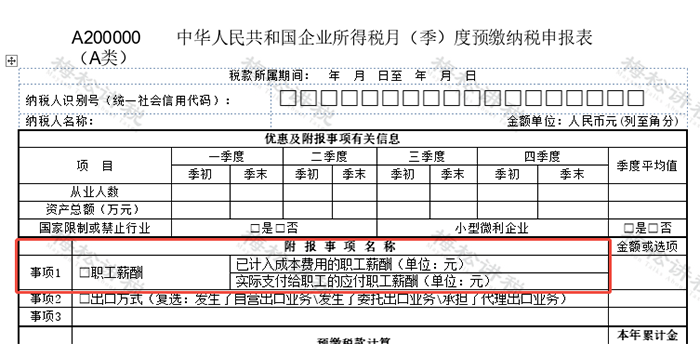

10月企业所得税预缴申报表已启用新格式,其中新增的“职工薪酬”栏次尤为关键。具体如何填写?又涉及哪些比对项目?

一、职工薪酬填报的具体变化

新预缴申报表在“职工薪酬”项下,增设两个栏次:

1.职工薪酬——已计入成本费用的职工薪酬:填报纳税人会计核算计入成本费用的职工薪酬(如工资薪金、职工福利费、职工教育经费等)的累计金额,也就是会计口径应付职工薪酬贷方一级科目取数。

2.职工薪酬——实际支付给职工的应付职工薪酬:填报纳税人“应付职工薪酬”会计科目下,工资薪金借方发生额的累计金额,按照会计口径应付职工薪酬——工资薪金借方二级科目取数。

二、填报案例

以梅松公司2025年1—9月业务为例:

1.计提薪酬:计入成本费用的职工薪酬为200万元。

借:管理费用/销售费用等 200万

贷:应付职工薪酬 200万

2.实际发放:实际支付给职工的薪酬为180万元(其中,银行存款支付160万元,代扣社保公积金10万元,个税10万元)。

借:应付职工薪酬——工资薪金180万

贷:银行存款 160万

其他应付款——社保公积金等 10万

应交税费——应交个人所得税 10万

填写方式:

职工薪酬——已计入成本费用的职工薪酬:填写 200万

职工薪酬——实际支付给职工的应付职工薪酬:填写 180万

税务局稽查工资,一般会从以下4个方面入手:

1.审核工资凭证

检查企业人员花名册、考勤表、工资明细账和工资条,审核发放工资与银行代发工资的数据是否一致。

2.检查企业职工人数、薪酬标准

检查职工人数,分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模来判断企业职工人数和形成标准是否合理。

3.审查账实差异

审查分析企业“应付职工薪酬”科目与实际工资总额是否一致,核对各种津贴、补助和奖金发放是否正常。

4.结合第三方信息系统分析企业数据

利用金税三期系统和社保系统,核查工资表中人员与企业交社保人员是否一致,并对企业缴纳个税和收入情况实施检查。

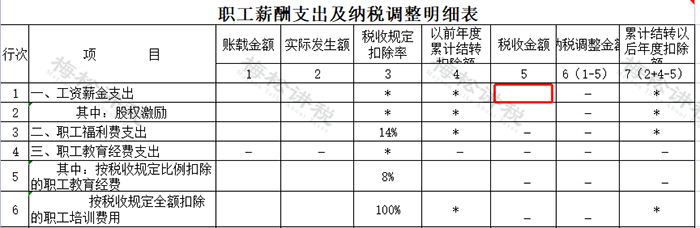

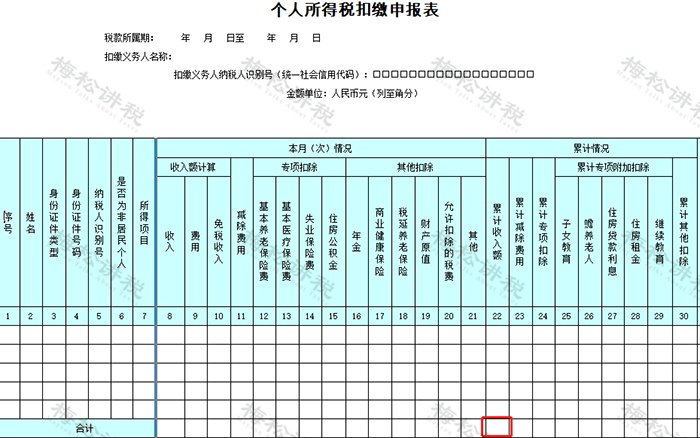

企业所得税与个人所得税数据对比

两者稽核比对的数据来源为:

1.企业所得税税前扣除的工资薪金

企业所得税年度纳税申报表中《职工薪酬支出及纳税调整明细表》

2.个人所得税的工资薪金所得

个人所得税扣缴申报表中的全年累计收入额

1、工资个税计算是否正确

重点检查工资表中的免征个税所得的项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

2025年10月12日