2021年已经接近尾声,新的一年即将来临。对于查账征收的个体工商户、个人独资和合伙企业投资者来说,一年一度的经营所得汇算清缴马上就要开始了。今天申税小微将梳理经营所得汇算清缴相关概念,感兴趣的小伙伴们一起来了解~

Q1

什么是经营所得?

Q2

经营所得如何计算

Q3

可以扣除的成本、费用、

损失包含哪些方面?

Q4

经营所得申报期限是什么?

Q5

申报时投资者是否可享受

减除费用、专项扣除

及专项附件加扣除等优惠?

Q6

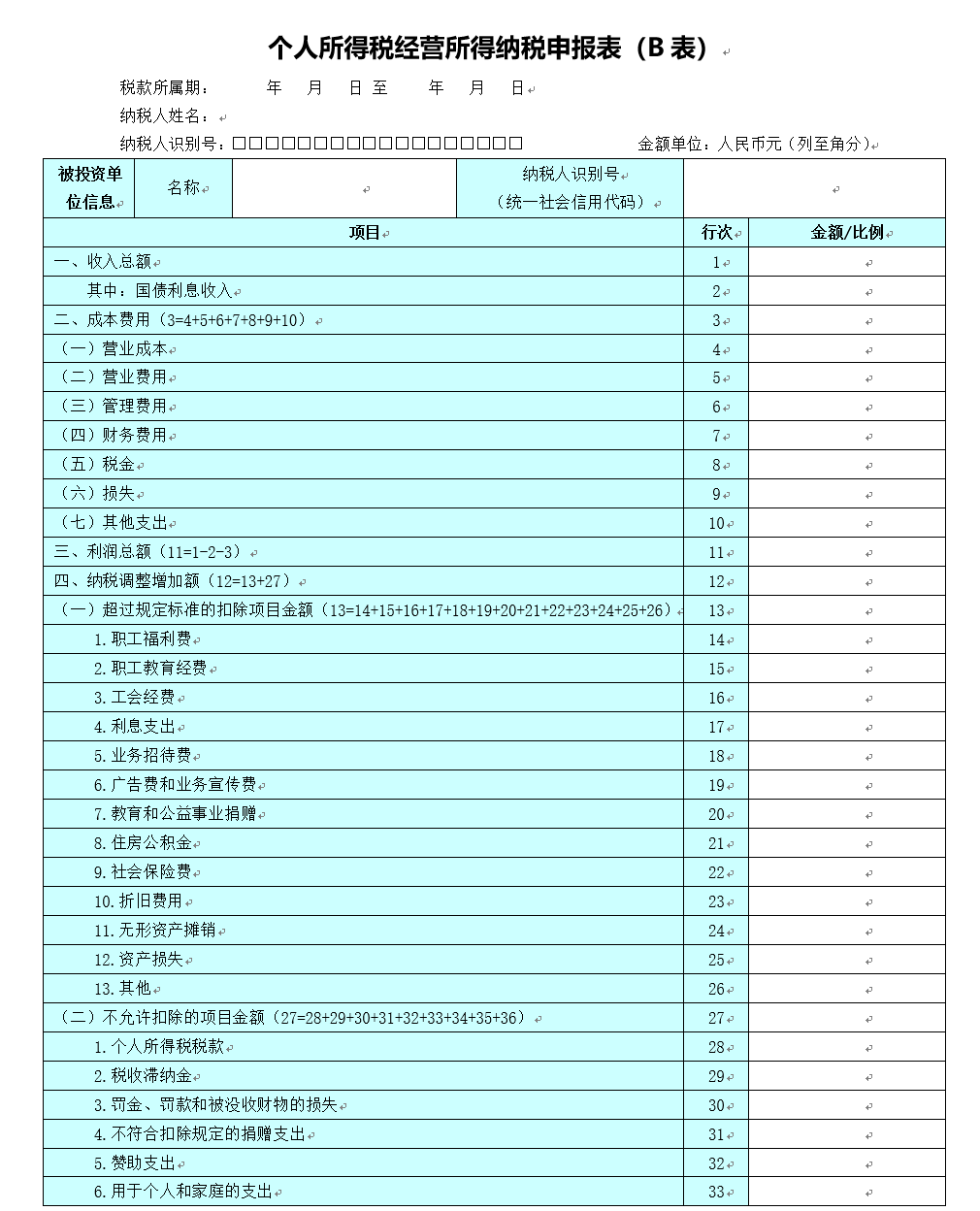

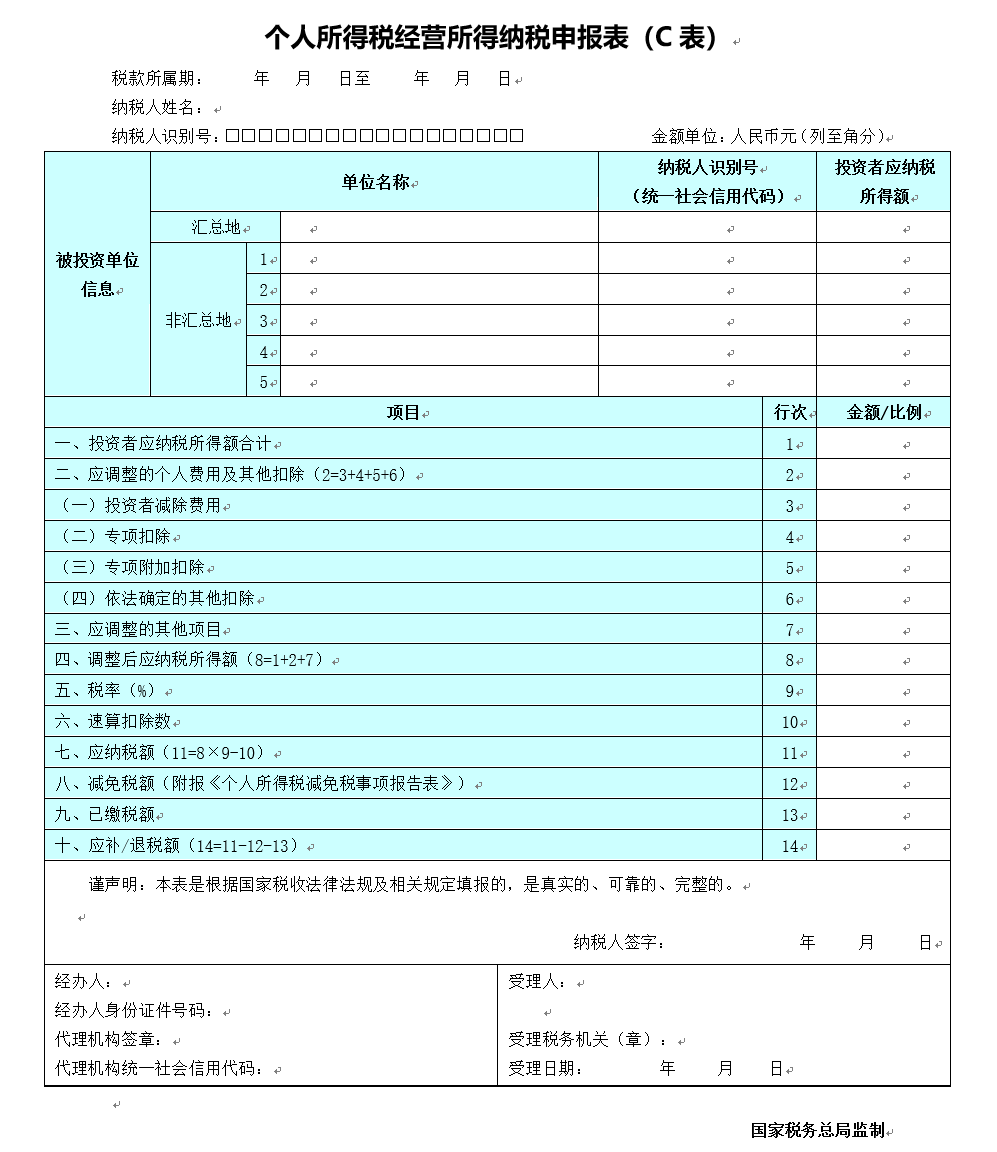

经营所得汇算请缴

使用哪些申报表?

文章来源《品税阁》

转载请注明出处

2022-01-01 00:03:00

浏览:

2021年已经接近尾声,新的一年即将来临。对于查账征收的个体工商户、个人独资和合伙企业投资者来说,一年一度的经营所得汇算清缴马上就要开始了。今天申税小微将梳理经营所得汇算清缴相关概念,感兴趣的小伙伴们一起来了解~

Q1

什么是经营所得?

Q2

经营所得如何计算

Q3

可以扣除的成本、费用、

损失包含哪些方面?

Q4

经营所得申报期限是什么?

Q5

申报时投资者是否可享受

减除费用、专项扣除

及专项附件加扣除等优惠?

Q6

经营所得汇算请缴

使用哪些申报表?

文章来源《品税阁》

转载请注明出处

新闻推荐

recommendation

Copyright © 2023 All Rights Reserved 中泰信 版权所有 厦门会计师事务所 厦门税务师事务所 厦门税务咨询 备案号: 闽ICP备09014408号  闽公网安备 35020302034654号 技术支持:厦门后元网络科技有限公司

闽公网安备 35020302034654号 技术支持:厦门后元网络科技有限公司

Copyright © 2023 All Rights Reserved 中泰信 版权所有 闽ICP备09014408号 闽公网安备 35020302034654号

技术支持:厦门后元网络科技有限公司