2022年退税、减免税的项目比较多,各种减免退税如何做账?今天我们归纳总结了一下,建议大家收藏!

1

小规模3%→免税!

如何做账?

根据财政部 税务总局公告2022年第15号规定,4月1日起,小规模纳税人适用3%征收率,免征增值税!

自2021年4月1日-2022年3月31日,小规模纳税人,征收率3%减按1%

自2022年4月1日-2022年12月31日,小规模纳税人,征收率3%开具普通发票,免征增值税

那小规模适用3%征收率免征增值税,如何做账?

根据之前会计司的回复,直接免征的增值税,企业无需再计提做账。

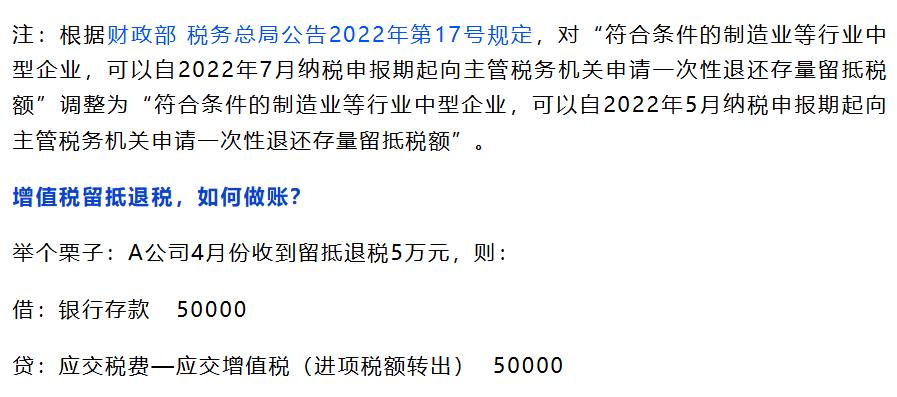

举个栗子:A公司属于小规模纳税人,4月份开具免税发票10万元,款项已收。则:

借:银行存款 100000

贷:主营业务收入 100000

如果小规模有适用征收率5%的业务,仍然适用季度45万免税政策,当达到免税时,相应的税费转入营业外收入或其他收益。

举个栗子: A公司属于小规模纳税人,第二季度开具免税发票10万元,开具5%普票20万元,税额1万元。款项均已收到。则:

取得销售收入时:

借:银行存款 310000

贷:主营业务收入 300000

应交税费-应交增值税 10000

由于A公司第二季度销售额未超过45万元,5%业务享受免税:

借:应交税费-应交增值税 10000

贷:其他收益/营业外收入 10000

2

增值税加计递减

如何做账?

生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日

根据财政部 税务总局 海关总署公告2019年第39号规定,允许生产、生活性服务业纳税人自2019年4月1日至2021年12月31日,按照当期可抵扣进项税额加计10%,抵减应纳税额。

根据财政部 税务总局公告2019年第87号规定,允许生活性服务业纳税人自2019年10月1日至2021年12月31日,按照当期可抵扣进项税额加计15%,抵减应纳税额。

上述加计抵减政策总结如下图所示:

今年,根据《财政部 税务总局关于促进服务业领域困难行业纾困发展有关增值税政策的公告》(财政部 税务总局公告2022年第11号)规定,生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。

那增值税加计递减优惠,如何做账?

举个栗子:A公司4月增值税销项税额130万元,进项税额100万元,加计抵减10万元,5月10日缴纳增值税20万元。

4月结转未交增值税时:

借:应交税费—应交增值税(转出未交增值税) 30万

贷:应交税费—未交增值税 30万

5月缴纳时:

借:应交税费—未交增值税 30万(应纳税额)

贷:银行存款 20万(实缴税额)

其他收益 10万(加计抵减)

提示:如果当月不需要缴纳增值税时,则不需要做账务处理。

3

增值税留抵退税

如何做账?

根据财政部税务总局报告2022年第14号,对留抵税额实行大规模退税!

4

企业收到稳岗补贴

如何做账?

稳岗补贴是一项政府补助,企业收到稳岗补贴后,应根据相关规定,对以该资金发生的支出分以下两种情况进行会计核算。

(一)收到补贴时相关支出没有发生

1.收到补贴款时:

借:银行存款

贷:递延收益

2.发生培训支出和社保支出等支出:

借:管理费用

贷:银行存款

同时:

借:递延收益

贷:其他收益/管理费用

(二)收到补贴时相关支出已经发生

借:银行存款

贷:其他收益/管理费用

相关文件依据:

《企业会计准则第16号—政府补助》规定:

(一)用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;

(二)用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

增值税处理

纳税人取得的稳岗补贴不属于与与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的情形,因此不征收增值税,进而也不需要给拨付补贴的有关政府部门开具增值税发票,开个收据即可。

相关文件依据:

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条规定:

—纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。

—纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

所得税处理

对于企业取得的稳岗补贴应计入企业所得税收入总额中,但对于符合财税【2011】70号文件规定不征税收入条件的,企业也可以选择适用作为“不征税收入”处理。

相关文件依据:

根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》的有关规定,单位代扣代缴个人所得税取得手续费收入应缴纳企业所得税。

《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

文章来源:大成方略纳税人俱乐部

转载请注明出处